/image%2F0701522%2F20140726%2Fob_71f81a_g2.jpg)

Target Costing ou Coût Cible

Dans les années 1980, alors que le modèle américain semblait en panne,

deux outils ont été proposés pour aider les entreprises américaines à

faire face aux entreprises japonaises:

l’Activity Based Costing (ABC)

et le Target Costing

L’Activity Based Costing (comptabilité à base d’activités)

a été proposé à la fin des années 1980

par des professeurs de Harvard (R. Cooper et R. S. Kaplan)

et par le CAM-I

(consortium de grandes entreprises essentiellement américaines)

Ce système de calcul des coûts est présenté comme une réponse

à l’incapacité de la comptabilité de gestion traditionnelle à refléter l’évolution des conditions de production dans

l’industrie américaine et, en particulier, l’augmentation

considérable des charges fixes indirectes dans les coûts de production qui rend inadaptées les méthodes de direct costing utilisées jusque-là.

Le Target Costing (coût cible) a été inventé en 1965 chez

Toyota.

Le Target Costing (coût cible) a été inventé en 1965 chez

Toyota.

Il se développa au début des années 1970 au Japon mais ne se diffusa dans le

reste du monde qu’au cours des années 1990.

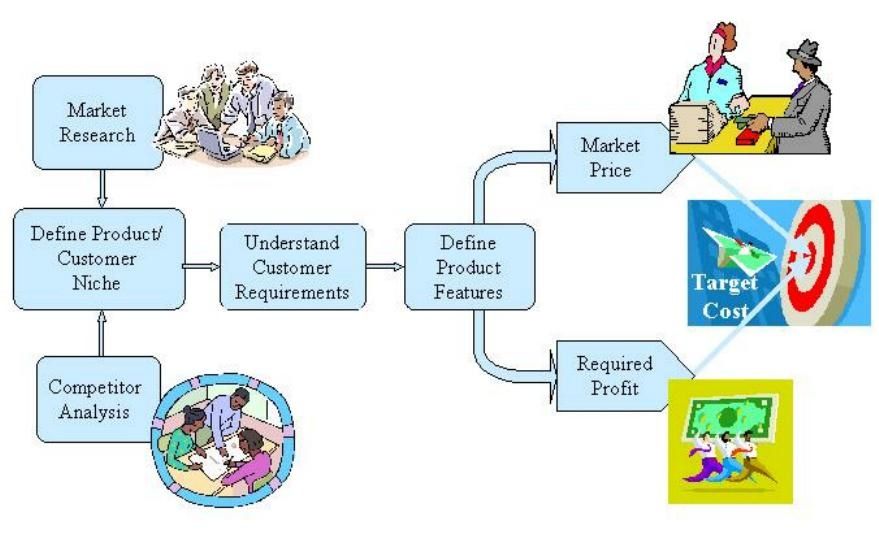

Y. Kato le définit comme une démarche « qui vise à réduire les coûts des produits sur l’ensemble de leur cycle de vie, tout en satisfaisant aux exigences du consommateur en matière de qualité, de fiabilité et autres, en examinant toutes les idées envisageables de réduction des coûts au moment de la planification, du développement et du prototypage ».

Techniquement, le coût cible résulte du renversement de l’équation qui faisait du résultat la conséquence de la

confrontation du prix de vente (imposé par le marché)

et du coût (subi par l’entreprise).

Le modèle du Target Costing souligne en effet que si le prix de vente est dicté par le

marché, le profit est quant à lui imposé par les choix stratégiques de l’entreprise

coût cible :

coût cible :

Domaine : Économie et gestion d’entreprise.

Définition : Coût constituant un objectif déterminé, calculé généralement à partir du prix de vente visé, dont on déduit la marge souhaitée.

Équivalent étranger : target cost.

http://scav-csva.org/index.php

"L'idée centrale du "target costing" [ou coût cible, ou coût objectif]

pourrait être résumée comme suit :

le prix de vente futur du produit sera imposé par le marché ;

le profit à réaliser sur le produit est imposé par les choix stratégiques globaux de l'entreprise (rythme et mode de croissance, mode de financement, stratégie commerciale).

Le coût ne doit donc pas être considéré comme un résultat, une résultante des efforts de développement, mais comme une contrainte a priori,

une cible à atteindre absolument si l'on veut que l'entreprise réalise ses objectifs stratégiques".

Le coût cible est d'origine japonaise (genka kikaku) et américaine.

Au lieu de partir du coût réèl, l'entreprise fixe un coût à atteindre tenant compte du prix de vente (lequel est contraint car imposé par le marché en lien avec les situations de concurrence) et du profit qu'elle souhaite réaliser, ce qui donne l'équation suivante :

CC = PV - ∏C

coût cible = prix de vente - profit cible

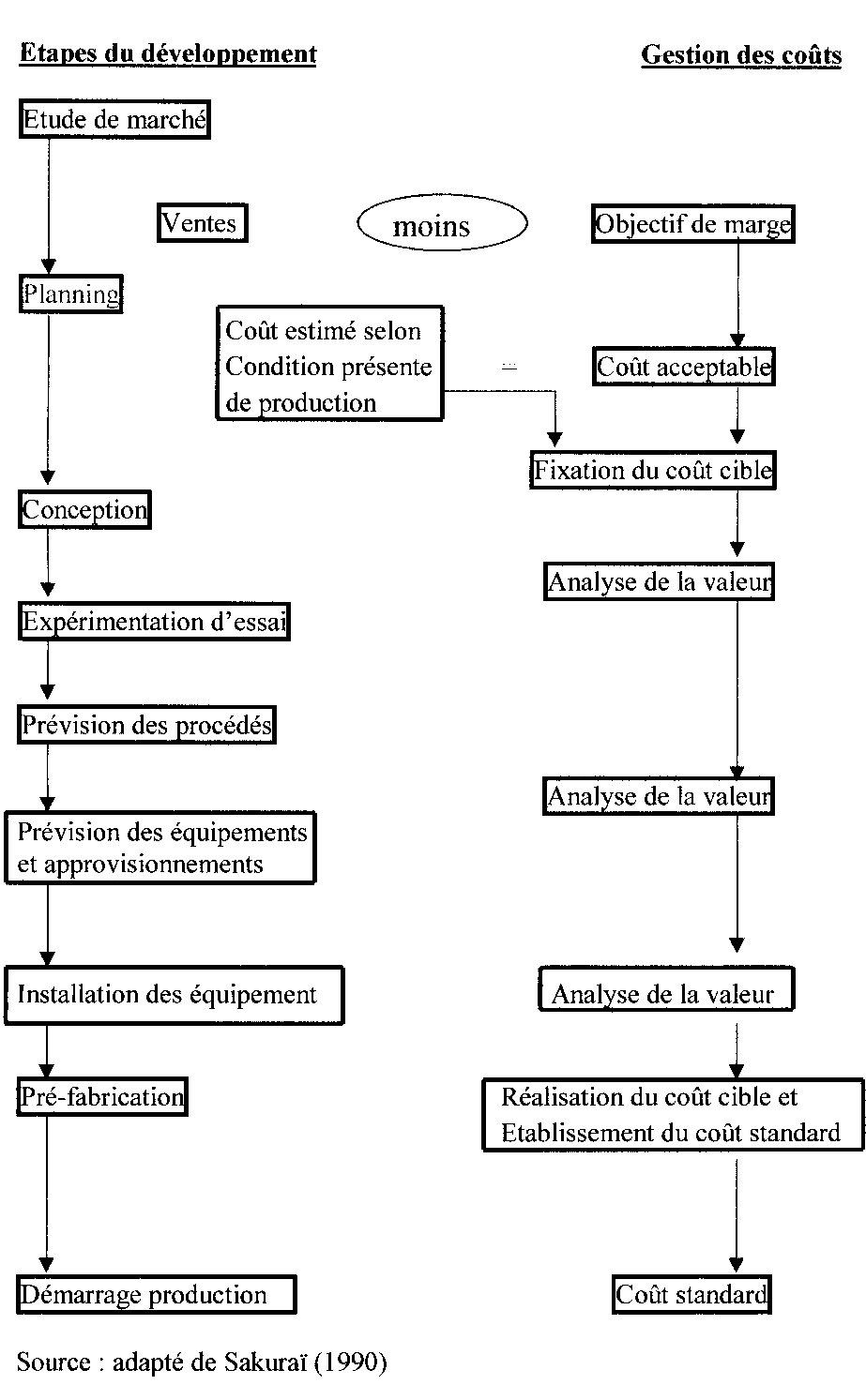

Le coût cible doit cependant être réajusté en regard du coût estimé (CE), c'est à dire le coût auquel l'entreprise s'estime capable de produire son nouveau produit, à aptitudes techniques et industrielles inchangées.

Le coût estimé est supérieur au coût cible :

CE = CC + ∆

coût estimé = coût cible + écart de compétitivité (à combler)

Toute la problématique du target costing consiste donc à résoudre ∆ et peut être formulée ainsi :

∆ = CE – CC = CE – ( PV - ∏C)

"Le target costing consiste donc à identifier

et mesurer une exigence de progrès à partir du marché [∆],

puis à tenter d'y satisfaire.

Il est planification de changement, voire,

dans certains cas, indentification et planification des besoins de rupture."

Le target costing est donc à la fois un outil technique utilisant des formules de calcul de coûts et d'estimation

mais aussi un outil de management qui mise sur une grande tranversalité à l'intérieur de l'entreprise en décloisonnant les fonctions.

http://valuengineering.ca/ve/index.php?option=com_content&task=view&id=16&Itemid=30

Pour plus d'information, vous pouvez consulter Méthodes et pratiques de la performance : le pilotage par les processus et les compétences de Philippe Lorino, éditions d'Organisation, 2000, p. 319 à 356,

Evolution du Contrôle de Gestion :

http://halshs.archives-ouvertes.fr/docs/00/19/65/47/PDF/12-18.pdf

http://targetcosting.blogspot.com/

Une étude effectuée auprès d'utilisateurs cibles permet ensuite de déterminer l'importance qu'ils accordent à chacune des fonctions.

Exemple du lancement d'un stylo-marqueur :

La règle est , pour chaque composant ,de réfléchir en pensant

" c'est fait pour " plutôt que " c'est fait de ".

Pour que la conception du produit reste fondée sur les besoins des consommateurs ,

les coûts cibles doivent d'abord être alloués aux qualités attendues du stylo.

Chaque fonction se voit ainsi attribuer un coût cible ,

sous la forme d'un pourcentage du coût objectif total du stylo.

http://target.ifrance.com/target/principe.htm

Dans l'exemple :

l'encre intervient pur 17% dans les fonctions mécaniques

et pour 22% dans celles du confort .

En faisant la somme pondérée de ces deux pourcentages ,

on évalue le coût cible de l'encre par rapport au coût objectif total de 20%

([(1/3)*17%]+[(2/3)*22%]=20%)

Le coût est donc une cible , un objectif à atteindre dont l 'entreprise doit se fixer dès la conception du produit

car 80% des charges sont prédéterminées lors de cette phase

et ainsi ne pas se contenter de suivre le coût pendant la phase de production comme le recommande la vision en coût standard.

Pour que l'intégration se fasse , il est nécessaire que les

professionnels des divers métiers se comprennent et communiquent dans un language commun .

Pour que l'intégration se fasse , il est nécessaire que les

professionnels des divers métiers se comprennent et communiquent dans un language commun .

L'échange d'information sous une forme claire , lisible, rapide est un des élément primordiaux du target costing .

Celui-ci passe par la création de compétences croisées à travers la gestion des carrières , la formation et l'information

Le target costing est avant tout l'activité d'une équipe, dont les membres appartiennent à plusieurs départements (méthodes , conception ).

Ils travaillent tous ensemble pour atteindre progressivement les coûts cibles (activité interfonctionnelle ).

Le fournisseur n'est plus considéré comme un simple éxécutant chargé de réaliser de pièces mais un partenaire durable qui participe à

l'élaboration de solutions techniques.

Le target costing construit une chaine temporelle inversée:

il part de l' avenir(prix cible-marché),

le projette dans la formulation de problèmes présents (choix de conception et de planification) ,

éclaire la résolution de ces problèmes en puisant dans le fond de l 'expérience passée

( base de données; tables; expérience des personnes impliquées)

( 30 % )

sur les 1,98 € ci-dessus

où l'on ne parle que de coûts et de % sur des postes importants

frais generaux..)

( Break-even Point )

Starbucks Pricing on Cost or Value??

There are no direct “lean” fingerprints on the news stories about Starbucks adjusting their prices, but let’s talk about it anyway.

One of Toyota’s contributions to the management world is the idea (actually born from basic economics) that the price charged to the customer should be set by the market.

Traditional management thinking starts with your production cost, including materials, labor, and overhead.

This approach takes your cost and tacks on some desired profit margin, which is a sort of entitlement thinking.

Let’s say the company feels entitled to a 50% margin.

If your production cost for a good or service is $1, then you would set a price of $1.50.

If the market is willing to pay $1.50, then great.

If most of the market only values the product at $1.25, they might go elsewhere and the company loses business.

If this is a proprietary or monopoly product, the customer might be stuck in the short-term, but they’ll work to find alternatives, which isn’t good for the company in the

long-term.

If a lot of the market is willing to actually pay $2, then the producing company is leaving money on the table, if they’re not charging as much as the market would bear.

The Toyota approach would be to take the market price, say $1.50, and then work backwards to get costs low enough to meet a profit target.

This is also called “target costing.”

If the market only wants to pay $1.25 and you want a 50% margin, then you had better work to get your production costs down to about 83 cents....:

http://www.mbtmag.com/blog/Get_Lean_and_Prosper/23050-Starbucks_Pricing_on_Cost_or_Value_.php

/idata%2F3290890%2Flivre--frrrrrr-copie-1.jpg)

/idata%2F3290890%2F%2Fcost-book.jpg)

/idata%2F3290890%2Ffigure04.jpg)

/idata%2F3290890%2F%2FPublicite-mobile.jpg)