/image%2F0701522%2F20140726%2Fob_71f81a_g2.jpg)

Amortissements et méthode par composants

C’est par la faillite de la banque autrichienne « CREDIT ANSTALT » que débuta la grande dépression des années 1930.

A l’heure actuelle, les défaillances de très grandes banques ont été le prélude à de graves difficultés économiques qui vont entraîner une réforme profonde de la Gouvernance

d’Entreprise.

Dans cette conjoncture, les entrepreneurs doivent dès à présent mettre à profit toutes les dispositions légales leur permettant de faire ressortir la réalité de

leurs performances.

L’octroi de financements externes sera essentiellement subordonné à la confiance que les prêteurs accorderont à l’entreprise.

Parmi ces dispositifs figure la Norme IAS/IFRS N° 16 traitant des immobilisations corporelles, ayant pour finalité d’exprimer l’image fidèle de

l’entreprise par application des principes suivants :

Parmi ces dispositifs figure la Norme IAS/IFRS N° 16 traitant des immobilisations corporelles, ayant pour finalité d’exprimer l’image fidèle de

l’entreprise par application des principes suivants :

-

Un bien amortissable est caractérisé par sa DURÉE D’UTILITE ou période pendant laquelle l’entreprise attend de celui-ci :

- soit un service normal et régulier,

- soit la disposition d’un nombre d’unités de production déterminé.

-

L’amortissement correspond au RYTHME DE CONSOMMATION

des avantages économiques prospectifs inhérents au bien.

http://www.leblogdesimmos.com/crise-gestion-immobilisations-et-amortissements-norme-ias-ifrs-16.html

http://profs.vinci-melun.org/profs/adehors/Geosi1/Ch3/Geosi1%20ch3%20corps.htm

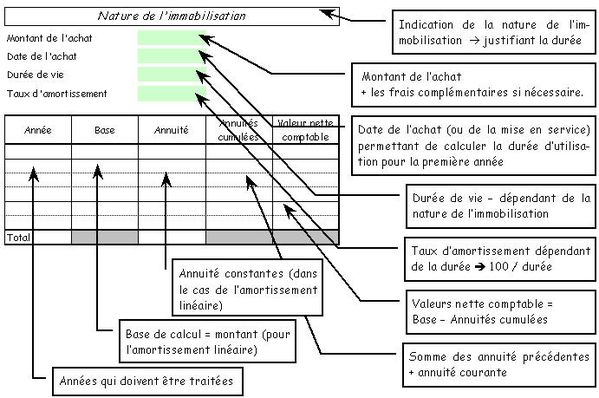

Echéancier des amortissements:

http://www.refer.mg/cours/analyse-projet/mod3/chap2/echeancier_amort.htm

http://www.apce.com/pid635/amortissements.html

Depuis le 1er janvier 2005, les règles d’amortissement des immobilisations des entreprises ont été

changées.

Voir Illustration de la méthode par composants, qui implique d’amortir distinctement les divers actifs qui composent le bien:

http://www.unionfinancieredefrance.fr/savoir-faire/expertise-conseil/infos-patrimoine/detail-actualite/browse/3/select_category/7/article/amortissement-des-immobilisations-de-la-sci-nouvelles-regles.html?tx_ttnews[backPid]=83&cHash=4e15fd70ba

http://www.mollat.com/livres/nouveaux-reglements-comptables-2009-2010-9782091609379.html

http://www.mollat.com/livres/nouveaux-reglements-comptables-2009-2010-9782091609379.html

/http%3A%2F%2Famalbois.files.wordpress.com%2F2012%2F08%2Fespace-globe-254.gif)

/idata%2F0282084%2F8-sept-2009%2Fpink-attitude-gilles-fouchard-.jpeg)

/image%2F0960958%2F20170325%2Fob_31afd2_car-right.PNG)

/idata%2F0282084%2F7.2009%2Fexport1-1-.jpg)